Steuern, Abgaben und Umlagen 2022

Jedes Jahr zum 15. Oktober werden die neuen Umlagen auf den Strom- und Gaspreis bekanntgegeben, die sich auf den Strom- und Gaspreis im Folgejahr auswirken. Besonderheiten in diesem Jahr: Die EEG-Umlage, die den Ausbau erneuerbarer Energien in Deutschland finanziert, ist um 2,777 ct gesunken und ab 01. Juli 2022 erfolgt die Senkung der EEG-Umlage auf null ct/kWh. Die KWK-Umlage hingegen ist gestiegen. Sie beträgt nun 0,378 ct und damit 0,124 ct mehr als im Vorjahr. Die Umlage für die abschaltbaren Lasten, die ab dem 01.01.2017 wieder eingeführt wurde, beträgt im Jahr 2022 0,003 ct/kWh und ist damit um 0,006 ct/kWh gesunken. Die Umlage nach § 19 StromNEV ist um 0,005 ct/kWh auf 0,437 ct/kWh gestiegen.

Lesen Sie selbst, wie sich die Umlagen, Steuern und Abgaben im Einzelnen entwickelt haben und wie sie ab dem 01. Januar 2022 ausfallen werden.

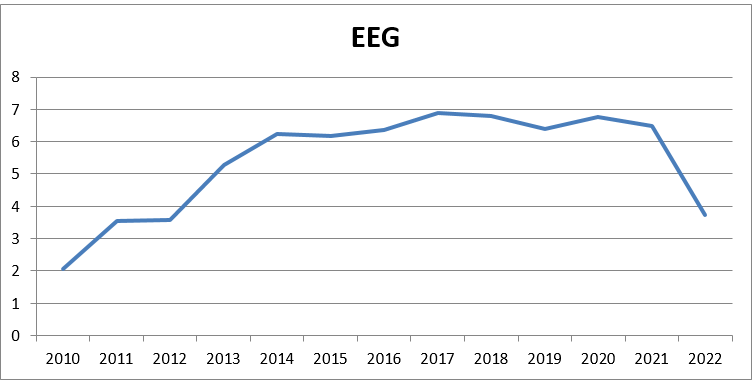

EEG-Umlage

Die EEG-Umlage ist seit dem Vorjahr von 6,5 ct/kWh auf 3,723 ct/kWh gesunken.

Mit der EEG-Umlage wird die Erzeugung von Strom aus Erneuerbaren Energien gesetzlich gefördert. Die EEG-Umlage ist eine öffentliche Abgabe, durch die der Staat den Ausbau der Erneuerbaren Energien fördert. Sie fließt über die EEG-Einspeisevergütung und die Kette Stromverbraucher-Stromlieferant-Übertragungsnetzbetreiber-Verteilnetzbetreiber den Betreibern von EEG-Anlagen zu und dient somit der Förderung Erneuerbare Energien. Ab 01.01.2022 beträgt die EEG-Umlage 3,723 ct/kWh.

Ab 01. Juli 2022 erfolgt die Senkung der EEG-Umlage von bislang 3,72 Cent pro Kilowattstunde auf null ct/kWh. Ab Januar 2023 wird die EEG-Umlage dann auf Dauer abgeschafft.

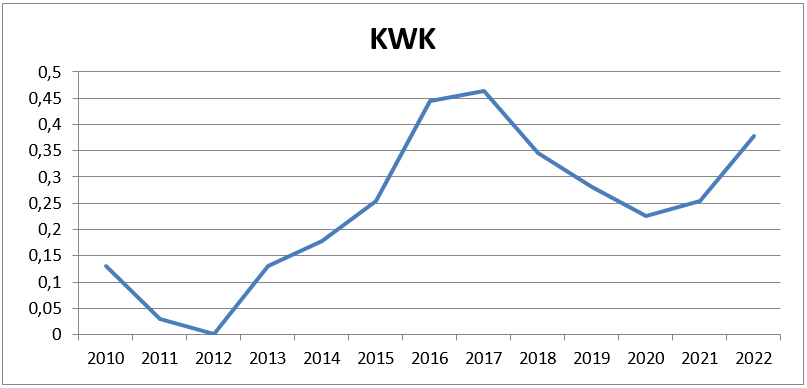

KWK-Aufschlag

Der KWK-Aufschlag ist von 0,254 ct/kWh auf 0,378 ct/kWh gestiegen.

Mit dem KWK-Aufschlag wird die ressourcenschonende gleichzeitige Erzeugung von Strom und Wärme gesetzlich gefördert. Die aus dem Kraft-Wärme-Kopplungsgesetz entstehenden Belastungen werden bundesweit an die Letztverbraucher weitergegeben. KWK-Anlagenbetreiber haben bei Erfüllung entsprechender Voraussetzungen einen Anspruch auf die gesetzlichen Fördersätze für den eingespeisten Strom. Der KWK-Aufschlag ab 01.01.2022 beträgt 0,378 ct/kWh.

§ 19 StromNEV-Umlage

Die Umlage nach § 19 StromNEV ist von 0,432 ct/kWh auf 0,437 ct/kWh gestiegen.

Mit der § 19 StromNEV-Umlage wird die Entlastung stromintensiver Unternehmen von Netzentgelten gesetzlich finanziert. Des Weiteren dient die Abgabe zur Wahrung der Wettbewerbsfähigkeit der deutschen Industrie. Die aus den Entlastungen der StromNEV entstehenden Kosten werden bundesweit an alle Letztverbraucher weitergegeben. Die Umlage auf den Strompreis nach § 19 StromNEV ist für das Jahr 2022 auf 0,437 ct/kWh gestiegen.

Offshore-Haftungsumlage, § 17 f EnWG

Die Offshore-Haftungsumlage ist von 0,395 ct/kWh auf 0,419 ct/kWh gestiegen.

Mit der Offshore-Haftungsumlage werden Risiken der Anbindung von Offshore-Windparks an das Stromnetz abgesichert. Die Offshore-Haftungsumlage wird seit dem 1. Januar 2013 erhoben. Ab dem 01.01.2022 wird die Umlage 0,419 ct/kWh betragen.

Umlage für abschaltbare Lasten nach § 18 AbLaV

Die Umlage für abschaltbare Lasten ist von 0,009 ct/kWh auf 0,003 ct/kWh gesunken.

Die Umlage für abschaltbare Lasten wurde ab dem 01.01.2014 von Letztverbrauchern erhoben. Mit der Verordnung über Vereinbarungen zu abschaltbaren Lasten vom 16. August 2016 wurde die Grundlage für eine Umlage nach § 18 neu erlassen. Die novellierte Verordnung ist zum 01. Oktober 2016 in Kraft getreten. § 18 AbLaV bildet nunmehr weiterhin die Grundlage zur Erhebung einer entsprechenden Umlage durch die Übertragungsnetzbetreiber und wird ab dem 01.01.2022 0,003 ct/kWh betragen.

Stromsteuer

Die Stromsteuer ist stabil geblieben und beträgt 2,05 ct/kWh.

Die Stromsteuer/ Energiesteuer ist eine durch das Stromsteuergesetz/ Energiesteuergesetz geregelte Steuer auf den Energieverbrauch. Jeder Verbrauch von Energie wird grundsätzlich besteuert. Ein großer Teil des Stromsteueraufkommens fließt in den zusätzlichen Bundeszuschuss für die gesetzliche Rentenversicherung. Im Rahmen der Steuerabgaben gibt es für energieintensive Unternehmen verschiedene Entlastungsmöglichkeiten. Der Regelsteuersatz beträgt bei der Stromsteuer 2,05 ct/kWh.

Energiesteuer

Die Energiesteuer ist stabil geblieben und beträgt 0,55 ct/kWh.

Diese Steuer ist ein Bestandteil des Energiesteuergesetzes und regelt die Besteuerung fossiler Energien zur Erzeugung von Wärme und/ oder Strom. Der Satz liegt bei 0,55 ct/ kWh. Erdgas als Kraftstoff ist hiervon ausgenommen und unterliegt einer eigenen Besteuerung. Der Energiesteuersatz für Erdgas beträgt 0,55 Ct./kWh netto (0,65 Ct./kWh inkl. USt.).

CO2-Bepreisung

Das Brennstoffemissionshandelsgesetz (BEHG) wurde im November 2019 im Rahmen des Klimapakets der Bundesregierung verabschiedet und ab 2021 eine CO2-Bepreisung für die Bereiche Wärme und Verkehr eingeführt. Es ist die Grundlage für einen nationalen CO2-Emissionshandel und führt zu einer Bepreisung der CO2-Emissionen, soweit sie nicht vom europäischen Emissionshandel (EU-ETS) erfasst sind. Die CO2-Bepreisung gilt grundsätzlich für alle Erdgas-Lieferungen an Anlagen, die nicht bereits dem EU Emissionshandel unterliegen. Davon sind Privathaushalte und Unternehmen betroffen. Der Preis für eine Tonne CO2-Emissionen wurde erstmalig im Jahr 2021 mit 25 Euro festgelegt und wird für das Jahr 2022 entsprechend der gesetzlichen Vorgaben auf 30 Euro/ Tonne C02 angehoben. Der Preis wird entsprechend des jeweiligen CO2-Ausstoßes, der bei der Verbrennung der Energieträger freigesetzt wird, umgelegt.

Hinweis: Sollte sich der Strom- oder Gaspreis aufgrund veränderter Preisbestandteile erhöhen, so haben Kunden auf Grundlage von § 5 Abs. 2 StromGVV/ GasVV das Recht, den Vertrag ohne Einhaltung einer Kündigungsfrist zum Zeitpunkt des Wirksamwerdens der Preisänderung zu kündigen.